Luca Marotta

L’esercizio 2015/16 ha visto il conseguimento di un utile

netto di circa 3,9 milioni (€ 13,1 milioni nel 2014/15) e di un fatturato netto

record di 233,3 milioni di Euro (€175,1 milioni nel 2014/15), che per la prima

volta nella storia del club supera i 200 milioni di Euro.

Ai brillanti risultati ha contribuito certamente la finale

di Champions League, tuttavia sul bilancio pesano ancora oneri straordinari per

la complessa vicenda immobiliare legata allo stadio.

Gli Amministratori hanno sottolineato l’importanza del nuovo

socio Wanda. Già nello scorso esercizio, l’ingresso del nuovo socio Wanda

Madrid Investment ha permesso di consolidare e rafforzare il patrimonio netto

della società, acquisendo un socio che è un punto di riferimento mondiale per

gli azionisti e che permette di creare sinergie tra le due società, di cui beneficiano

entrambi.

Wanda è pienamente impegnata con il progetto Academy e nel

campo della formazione sportiva e umana dei giovani atleti.

Secondo gli Amministratori la Stagione sportiva 2015/16, può

definirsi ottima, perché l’acquisizione del diritto a partecipare alla UEFA

Champions League, è un obiettivo strategico del club. Infatti, la

partecipazione alla UEFA Champions League permette di collocare stabilmente la

prima squadra tra le migliori in Europa, inoltre, permette di rafforzare

l'espansione del marchio e consente di aumentare il valore di alcune poste dell’attivo,

come marchio e diritti economici dei calciatori, e garantisce anche la crescita

della base associativa.

L’Atletico di Madrid ha perso la di finale di UEFA Champions

League 2015/16, ad opera del Real Madrid. Nella Liga Spagnola si è classificato

al terzo posto, acquisendo il diritto a partecipare alla fase a gironi della

Champions League 2015/16. Per quanto riguarda la “Copa de Su Majestad el Rey”,

l’’Atletico è stato eliminato nei quarti dal R.C. Celta de Vigo.

In definitiva, i buoni risultati sportivi hanno comportato

ricavi per vendite e prestazioni di servizi in aumento del 36,03%, con altri

ricavi stabili a 14 milioni.

I pilastri della gestione sportiva dell’Atletico Madrid sono

tre: rinnovo e ritocco degli ingaggi solo ai calciatori, che sono considerati

essenziali per mantenere il livello competitivo; cura e integrazione in prima

squadra dei giovani chiamati dal settore giovanile e ingaggio di calciatori di

livello nazionale e internazionale, con un livello di investimento sostenibile,

in grado di mantenere e incrementare il livello competitivo della prima squadra.

L’Assetto societario.

La società “Club Atlético de Madrid SAD” è stata costituita

il 30 giugno 1992, a

seguito della trasformazione del “Club Atlético de Madrid”, ai sensi della “Ley

del Deporte”.

Al 30 giugno 2016, il capitale sociale ammontava a € 30.885.047,50

ed è diviso in 3.633.535 azioni del valore nominale di Euro 8,50.

Al 30 giugno 2016, Don Miguel Ángel Gil Marín possedeva 1.773.476

azioni pari al 48,81% del capitale sociale. In forma diretta controllava il 3,51%

ed in forma indiretta attraverso la società "Holding de Inversiones

Atléticas, S.A." deteneva il 45,30%. Don Enrique Cerezo Torres è

proprietario di 650.224 azioni pari al 17,90% del capitale sociale. In forma

diretta controlla il 3,07% e in forma indiretta il 14,83% attraverso la società

"Video Mercury Films, S.A.".

Come conseguenza dell’ultimo aumento di capitale, WANDA

MADRID INVESTMENT, SL è proprietaria di 726.707 azioni rappresentative del 20%

del capitale sociale.

Tra gli eventi

accaduti dopo la chiusura dell’esercizio è segnalata l’acquisizione del Club

Elemental Atlético de Madrid Féminas e l’acquisizione di 10.854 azioni. Pari al

34,6% del capitale sociale, del club Francese Racing Club de Lens, per 3

milioni di Euro.

La continuità

aziendale.

I Revisori di “Eutida AH Auditores 1986, SAP”, hanno rilevato

che il 13 Novembre 2015, a

seguito della risoluzione del contratto di compravendita del 30 giugno 2010,

con il quale il Club aveva ceduto dei terreni, con i relativi diritti di

sviluppo urbanistico, nella zona urbana 'Mahou-Vicente Calderón"; tali

terreni e i relativi diritti sono stati reincorporati nel bilancio del Club,

valutandoli per un importo di € 154.940.000, equivalente al fair value della

proprietà alla data di costituzione, in quanto questo è inferiore al valore

contabile precedente al momento della cessione. La posta di bilancio

interessata è “Attività non correnti detenute per la vendita”. Tuttavia, il

valore contabile corrispondeva a quello di una società controllata, e a

sua volta derivava dal valore assegnato al conferimento del ramo d’azienda non monetizzato,

determinato per la sua costituzione nel 2003/2004 e che rifletteva un

incremento rispetto al valore contabile dei terreni su cui insisteva lo stadio

“Vicente Calderón”.

Inoltre, i revisori hanno richiamato l’attenzione sul fatto

che, al 30 giugno 2016, nel bilancio sono evidenziati crediti per imposte

differite pari a € 54.562.195,50, relativi a crediti d'imposta derivanti da

perdite fiscali precedenti da compensare nei prossimi anni. Inoltre, le

"Passività per imposte differite" includono imposte differite

generate nell'esercizio in corso e di quelli precedenti, pari a € 4.088.469,11.

La realizzazione di attività per imposte anticipate, tranne

che per l'ammontare delle passività per imposte differite, dipenderà dalle

capacità della società di generare sufficienti utili fiscali futuri per

compensare le perdite fiscali e per l'attuazione entro i termini di legge

stabiliti, gli altri diritti derivanti dall'imposta sulle società.

Gli Amministratori nell’evidenziare l’esistenza di un

capitale circolante netto negativo per 163,3 milioni di Euro, hanno

evidenziato che esso è dovuto da un lato a investimenti in calciatori per

migliorare le prestazioni sportive ed economiche e partecipare a competizioni

europee e dall’altro lato alla natura dell’attività svolta, che prevede

risconti passivi per ricavi anticipati, che è una situazione comune ai club di

calcio. In ogni caso gli azionisti di maggioranza hanno garantito la continuità

aziendale.

La struttura dello

stato patrimoniale.

L’attivo è aumentato del 13,39%, da € 544,4 milioni a 617,4

milioni. L’attivo non corrente incide sul totale dell’attivo per il 59,8%. I

diritti alle prestazioni sportive dei giocatori incidono per il 23,4% e

ammontano a € 144,45 milioni.

Nelle immobilizzazioni immateriali figurano anche la voce “Derechos

sobre inversiones realizadas en terrenos o instalaciones cedidos", per

l’importo di € 9,671 milioni. Tale voce riguarda gli investimenti effettuati

dalla Società su terreni ottenuti con concessioni amministrative. In

particolare, figura un terreno concesso alla “Fundación Atlético de Madrid” e i

diritti sui terreni del nuovo stadio (€ 4,5 milioni), non ancora ammortizzati.

Le immobilizzazioni materiali incidono per il 22,9% sul

totale dell’attivo, essendo pari a € 141,3 milioni (€ 67,98 milioni nel 2014/15).

L’aumento di 73,3 milioni è dovuto all’incremento della voce immobilizzazioni

in corso e acconti che è passata da € 66,7 milioni a € 139,6 milioni, di cui € 129.116.414,48

per il nuovo stadio. Il valore contabile netto della voce “Stadio e impianti

sportivi” è € 809.755,18, con un costo storico di € 40,37 milioni.

Fino al 2014/15, l’importo maggiore delle attività era

rappresentato dai crediti verso terzi a lungo termine, pari a € 207.449.742,65,

che nel 2015/16 si sono azzerate. Si trattava di crediti, riguardanti principalmente

i proventi da cessioni immobiliari, relativi al contratto del 30 giugno 2010

(Stadio e impianti sportivi).

Il patrimonio netto finanzia solo il 4,22% dell’attivo e per

il restante 95,78% si ricorre ai debiti. Il totale delle passività, sia

correnti, che non correnti, è aumentato di € 70,1 milioni assestandosi a € 591,3

milioni (€ 521,2 milioni nel 2014/15). Le passività correnti ammontano a € 411,7

milioni (€ 278,2 milioni nel 2014/15), rappresentano il 69,63% delle passività

e “finanziano” il 66,69% delle attività. Le passività a lungo termine ammontano

a € 179,6 milioni (€ 252,9 milioni nel 2014/15), rappresentano il 30,37% delle

passività e “finanziano” il 29,1% delle attività.

Il capitale circolante netto, dato dalla differenza tra

attività e passività a breve termine, è negativo per € 163,33 milioni (-€ 174,1

milioni nel 2014/15).

L’INDICE

DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più il club è solvibile. Nel caso in questione, come

nell’esercizio precedente, l’indice di solvibilità totale è pari a 1,044, ciò

vuol dire che il club possiede dei beni il cui valore, così come valorizzato

nel bilancio, è di poco sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è in netto miglioramento ed è pari a 0,603 (0,35

nel 2014/15), ciò vuol dire che l’attivo a breve non sarebbe in grado di pagare

i debiti a breve. Tuttavia, come evidenziato dagli amministratori, nelle

passività a breve sono presenti i ratei e i risconti passivi per € 33,8

milioni, ma anche, con l’esclusione dei ratei e risconti passivi, l’indice di

solvibilità corrente sarebbe inferiore a 1, poiché il miglioramento sarebbe irrilevante.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento e consente di determinare quante volte il capitale proprio è

superiore rispetto al capitale di terzi finanziatori. Quanto più l’azienda è

indebitata, tanto più è esposta a rischi e tanto più importante diventa

importante la redditività per affrontare la situazione debitoria. Tale valore

deve muoversi all’intorno di 1.

Nel

caso dell’Atletico Madrid, l’indice di indebitamento è pari a 0,044 e segnala

il netto prevalere delle Liabilities sui mezzi propri.

Il ROI

(Return on investment).

Il ROI, che misura la redditività del capitale investito,

deve essere quanto più possibile alto e indica l’efficienza economica della

gestione caratteristica.

Nel caso dell’Atletico Madrid, nel 2015/16, varia dal 7,23% dell’esercizio

precedente al 4,19%. Tale indicatore deve essere confrontato con il costo medio

del denaro. In sintesi, l’indebitamento conviene se il ROI è maggiore rispetto

ai tassi pagati sui finanziamenti contratti, altrimenti sorgono squilibri.

Il Valore della Rosa.

I diritti alle prestazioni sportive dei giocatori incidono

per il 23,4% sul totale dell’attivo e ammontano a € 144,5 milioni (€ 86,3

milioni nel 2014/15). Il valore lordo è di € 217,1 milioni.

La variazione rispetto al 2014/15 è stata di € 58,14 milioni

ed è stata determinata da investimenti per € 140,4 milioni, cessioni per un

valore residuo di € 37,6 milioni, rettifiche per € 475 mila e ammortamenti per

€ 45,1 milioni.

Tra le attività correnti figura la posta: “attività non

correnti detenute per la vendita”, in cui è allocato anche l’importo di Euro

275 mila (€ 8.688.871,03 nel 2014/15), che riguarda il valore contabile netto

dei diritti di acquisizione di un calciatore, che è stato ceduto tra la data di

chiusura dell'esercizio e la data di redazione dei conti annuali.

Al 30 giugno 2016, risultavano 18 calciatori di proprietà al

100% (14 nel 2014/15), con un valore contabile netto di 126,1 milioni; n. 2

calciatori in comproprietà con altri club (3 nel 2014/15), con un valore contabile

netto di 13,9 milioni; n. 1 calciatori in comproprietà con altri enti (3 nel

2014/15), con un valore contabile netto di 4,4 milioni

Il Patrimonio Netto.

Il Patrimonio Netto è positivo e ammonta a € 26 milioni,

mentre nel 2014/15 era positivo per € 23,2 milioni. La variazione in aumento è

dovuta all’utile netto di esercizio 2015/16 pari a € 3.944.920,08 milioni e all’imputazione

dei costi derivanti da Atti di ispezione sollevati durante l'anno, pari a 1.761

migliaia di euro.

Il Patrimonio Netto, essendo non negativo, è conforme a

quanto stabilito dal regolamento sul Fair Play Finanziario. Tuttavia, il Patrimonio

Netto copre solo il 4,22% delle attività totali, sintomo di

sottocapitalizzazione e carenza di autonomia finanziaria, nel senso che si fa

massiccio ricorso al capitale di terzi. Non a caso il capitale circolante

netto, come detto sopra, è negativo.

L’indebitamento finanziario netto ammonta a € 138,68 milioni

e risulta in aumento di € 94,5 milioni rispetto ai 44,15 milioni di Euro del 2014/15.

I debiti finanziari riguardano: i debiti verso enti

creditizi per € 158,73 milioni (€ 69,8 milioni nel 2014/15) e i prestiti

obbligazionari per € 66.978,80. Le disponibilità liquide ammontano a € 20,1 milioni

(€ 25,75 milioni nel 2014/15).

Dei debiti verso enti creditizi 51,9 milioni riguardano lo

sconto di effetti. A garanzia del debito bancario figurano le seguenti garanzie

con i relativi importi: € 7,3 milioni da abbonamenti da incassare; € 64,9 milioni dai

diritti inerenti il progetto “Mahou-Vicente Calderón”; € 24,7 milioni per

ricavi per diritti televisivi; € 2,5 milioni da contratti di sponsorizzazioni.

Il saldo tra crediti e debiti per la compravendita

calciatori è negativo per € 18,29 milioni. I debiti per la compravendita dei

calciatori aumentano da € 70,63 milioni a € 84,2 milioni. I crediti per

compravendita calciatori aumentano da € 58,4 milioni da € 65,9 milioni.

L’indebitamento finanziario netto ai fini del Fair Play

Finanziario pari a € 156,98 milioni risulta inferiore al volume dei ricavi ed è

conforme a quanto auspicato dalla normativa.

L’indebitamento finanziario netto ai fini del Regolamento

del Controllo Economico della LNFP risulta

pari a € 345,8 milioni (€ 251,86 milioni nel 2014/15) risulta superiore

al volume dei ricavi rilevanti che è pari a € 287,16 milioni (€ 223,7 milioni nel 2014/15).

I debiti verso il

personale e la

Pubblica Amministrazione.

I debiti totale verso il personale ammonta a € 71,2 milioni

(€ 72,1 milioni nel 2014/15), segnando un decremento del 2,23%. Tali debiti

riguardano i debiti verso il personale sportivo pari a € 70,5 milioni (€ 72,1

milioni nel 2014/15). Il rapporto tra debiti verso il personale e costo del

personale è molto elevato essendo pari al 51,9% (68,6% nel 2014/15). Il debito

verso i calciatori della prima squadra è diminuito da € 68,8 milioni a € 59,89

milioni. Il saldo del debito verso i calciatori della prima squadra alla

chiusura di ogni esercizio è significativo, perché la liquidazione di una parte

importante delle remunerazioni della stagione sportiva viene effettuata a

inizio dell’esercizio successivo.

I debiti verso il personale “finanziano” l’ 11,5% di tutte

le attività.

Il bilancio dell’Atletico Madrid, nel corso degli anni, è stato

caratterizzato da un enorme indebitamento verso l’Erario. Il bilancio

dell’esercizio 2015/16 segna un abbattimento del 34,6% del debito fiscale,

rispetto all’esercizio precedente.

I debiti verso l’Erario, gli Enti Previdenziali e Pubblici,

ammontano complessivamente a € 55 milioni (€ 84,2 milioni nel 2014/15), di cui €

8,7 milioni a breve termine (€ 7,1 milioni nel 2014/15); € 46,3 milioni a lungo

termine (€ 77,1 milioni nel 2014/15) e 4,1 milioni per imposte differite (€ 5,8

milioni nel 2014/15). L’importo residuo, al 30/06/2016, dei debiti tributari

rateizzati è di € 42 milioni (€ 70,98 milioni nel 2014/15). L’importo degli

interessi sui debiti tributari rateizzati è di € 7,5 milioni (€ 10 milioni nel 2014/15).

L’importo dell’IVA rateizzata, esclusi gli interessi, è di € 5,5 milioni.

Bisogna evidenziare che nel complesso i debiti verso la Pubblica Amministrazione

“finanziano” l’ 8,92% dell’attivo.

Per quanto riguarda la situazione dei crediti verso

l’Erario, per € 54,56 milioni (€ 52,7 milioni nel 2014/15), i revisori hanno

evidenziato che la realizzazione dei crediti per imposte differite, eccedenti i

debiti per imposte differite, dipenderà dalla capacità di generare utili nel

futuro.

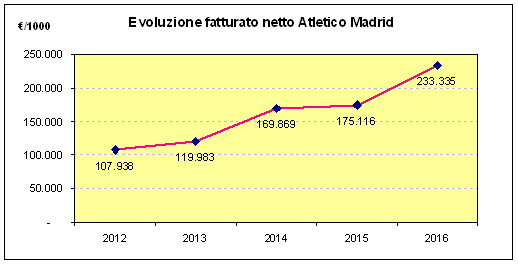

I Ricavi.

Il fatturato netto riclassificato, includendo gli altri

ricavi operativi ed escludendo le plusvalenze, per l’anno 2015/16 segna la

cifra di € 233,3 milioni, mentre nel 2014/15 era pari a € 175,1 milioni.

In definitiva, si è registrato un incremento di 58,2

milioni, pari al 33,2%, che ha permesso di evidenziare un altro fatturato

record, nella storia dell’Atletico Madrid.

Il Grafico sottostante mostra l’evoluzione del fatturato

netto dal 2012.

Il tasso di crescita annuale composto (CAGR) del fatturato

netto degli ultimi sette anni è del 9,39%.

I ricavi delle vendite e delle prestazioni di servizi per

l’anno 2015/16 ammontano a € 218,8 milioni (€ 160,89 milioni nel 2014/15),

mentre gli altri ricavi della gestione operativa ammontano a € 14,47 milioni (€

14,2 milioni nel 2014/15).

I ricavi legati all’attività sportiva ammontano a € 87.581.978,71

(€ 62.398.202,66 nel 2014/15) ed incidono per il per il 40% sui ricavi delle

vendite (esclusi gli altri ricavi della gestione operativa). Tra i “ricavi

sportivi” sono inclusi: i ricavi da gare di campionato per € 7.115.284,95 (€

6.463.047,77 nel 2014/15); i ricavi da gare di Coppa Nazionale per € 224.605,79

(€ 1.748.585,13, nel 2014/15); i ricavi

da competizioni internazionali ammontano a € 76,46 milioni (€ 50,4 milioni, nel

2014/15), i ricavi per amichevoli per € 3,8 milioni (€ 1,9 milioni nel 2014/15).

Nel 2015/16 mancano i ricavi della SuperCoppa di Spagna, che nel 2014/15 erano

pari a € 1.599.792,98 e mancano altri ricavi per € 258 mila. Nel 2015/16, il

tasso di occupazione si è assestato intorno all'80%.

Il comunicato UEFA, relativo alla distribuzione dei proventi

da Champions League 2015/16, evidenzia l’importo di Euro 69.665.000 destinato

all’Atletico Madrid.

I ricavi da abbonamenti e soci incidono per il 10,5% sui

ricavi delle vendite e sono pari a € 22.902.790,01 (€ 21.957.960,73 nel 2014/15).

L’Atletico Madrid ha potuto contare sul record storico del numero dei soci pari

a 86.345, tra abbonati (36.889) e non abbonati (49.456). Le prospettive per il

2016/17 sono superiori a 90 mila soci tra abbonati e non.

I ricavi per cessione diritti audiovisivi nazionali ammontano

a € 68,74 milioni (€ 41,66 milioni nel 2014/15). Tali ricavi incidono per il 31,4%

sui ricavi delle vendite (esclusi gli altri ricavi della gestione operativa).

I ricavi commerciali e pubblicitari incidono per il 18,1%

sui ricavi delle vendite e ammontano a € 39,6 milioni (€ 34,87 milioni nel 2014/15),

con un incremento del 65% rispetto al 2014/15. In particolare, i ricavi da

sponsorizzazione e pubblicità aumentano da € 27,1 milioni a € 31,1 milioni; i

ricavi del merchandising aumentano da € 5.278.489,78 a € 5.964.504,12 e gli altri ricavi

commerciali da € 2.442.822,88

a € 2.541.271,84.

Gli altri ricavi operativi comprendono anche i contributi e

le donazioni ricevute.

Il Player trading.

Il risultato del Player trading è negativo per € 1,1 milioni

e non riesce a coprire il costo annuale dei cartellini dei calciatori. Anche

perché l’ammortamento della rosa calciatori è aumentato da € 35,1 milioni a € 45,1

milioni. Il saldo tra plusvalenze e minusvalenze è positivo per € 44,1 milioni,

in aumento di 10,8 milioni rispetto ai 33,3 milioni di Euro del 2014/15.

Tra gli acquisti più onerosi che hanno fatto aumentare gli

ammortamenti figurano: Jackson Martinez (Porto); Yannick Carrasco (AS Monaco); Filipe

Luis (Chelsea); Stefan Savic (Manchester City) e Luciano Vietto (Villareal). Jackson

Martinez è stato ceduto nella campagna trasferimenti invernale.

Il costo del

personale.

Il costo del personale aumenta da € 105 milioni da € 137,3

milioni con un incremento del 30,7% rispetto al 2014/15. Il rapporto tra costo

del personale e fatturato netto riclassificato, senza plusvalenze, è del 58,8%

(60% nel 2014/15). Tale dato è conforme a quanto auspicato dal Fair Play

Finanziario.

Il costo del personale tesserato ammonta a 117,1 milioni di

Euro (€ 89,3 milioni nel 2014/15).

IL COSTO DEL LAVORO ALLARGATO

Il costo del fattore lavoro allargato dato dalla somma del

costo del personale e dal costo degli ammortamenti è pari a € 182,4 milioni e

incide sui ricavi al netto delle plusvalenze per il 78,2%.

Secondo il criterio esposto in bilancio, che considera anche

altre voci (es. ammortamenti, diritti di immagine ecc.) , il costo del fattore

lavoro della rosa sportiva ammonta a € 164,4 milioni (€ 127,4 milioni nel

2014/15 ed € 122,8 milioni nel 2013/14).

Il numero medio dei dipendenti è stato di 531, di cui di cui

53 giocatori professionisti e 78 non professionisti, 5 dirigenti e 139

impiegati amministrativi. Alla fine dell’esercizio risultavano 552 dipendenti.

Il Costo degli

Agenti.

Il costo degli agenti allocato tra i costi per servizi

esterni ammonta a € 4.445.000, nel 2014/15

era pari a € 4.636.000.

Altri costi.

I costi per l’approvvigionamento di forniture e servizi

ammontano a € 10,46 milioni (€ 8,3 milioni nel 2014/15). Tali costi riguardano

il materiale sportivo per € 1.669.584,44 (€ 933.881,47 nel 2014/15), il costo

del lavoro di imprese esterne per € 4,3 milioni (€ 3,4 milioni nel 2014/15),

gli altri consumi e costi esterni per circa € 3,8 milioni (€ 4 milioni nel 2014/15).

I costi di gestione pari a € 31,7 milioni (€ 35,57 milioni

nel 2014/15), comprendono i costi per servizi esterni pari a € 23,8 milioni (€ 23,97

milioni nel 2014/15).

La Gestione

Finanziaria.

Il risultato della gestione finanziaria è negativo per 23

milioni d Euro. Pesano molto gli oneri finanziari per debiti verso terzi pari a

circa € 23,28 milioni (€ 20,6 milioni 2014/15). Si pensi che nel 2010/11 erano

pari a € 40.610.848,49. Nel 2014/15 il risultato della gestione finanziaria era

negativo per € 21,1 milioni.

La Gestione

Straordinaria.

La Gestione straordinaria è negativa per 27,28 milioni. Il

motivo risiede nella risoluzione del contratto immobiliare del 30.06.2010, che

ha provocato perdite per Euro 25.587.810,38.

Il requisito del

pareggio di bilancio.

Il risultato prima delle imposte è positivo per € 1,3

milioni. Nel 2014/15 era positivo per € 18,97 milioni e nel 2013/14 era sempre

positivo per € 2,3 milioni.

La somma algebrica dei risultati prima delle imposte degli

ultimi tre esercizi evidenzia un dato positivo di € 22,6 milioni.

Il Fair Play

Finanziario Spagnolo.

In base a quanto stabilito dal Regolamento di Controllo

Economico della LFP l’Atletico Madrid presenta un debito finanziario netto di

345,8 milioni di Euro (€251,86 milioni nel 2014/) e ricavi rilevanti per 287,16

milioni di Euro (€ 223,7 milioni nel 2014/15). Il Regolamento richiede che il

rapporto tra il totale del Debito Netto e i Ricavi rilevanti non deve essere

superiore a 1.

Gli Amministratori hanno scritto che, nel futuro, la

realizzazione dei progetti urbanistici eserciterà effetti positivi

sull’indebitamento finanziario netto.

Conclusioni.

La finale di Champions League 2015/16 ha contribuito

positivamente all’esposizione dei brillanti risultati economici.

Per il nuovo stadio è prevista la conclusione dei lavori per

l’estate 2017.

Il peso del debito fiscale sul bilancio dell’Atletico

Madrid, continua a ridursi.

Rimane importante il raggiungimento dell’obiettivo

strategico della partecipazione alla UEFA Champions League.

Nessun commento:

Posta un commento